Už jste někdy měli škodu na domě - například po povodni nebo vloupání - a mysleli si, že pojišťovna vám ihned zaplatí? Pak jste zjistili, že musíte čekat. A ne jen pár dní, ale třeba měsíc nebo déle. Proč? Protože v smlouvě byla uvedená karence. A to není jen technický termín. Je to klíč, který rozhoduje, zda dostanete peníze nebo ne.

Co je vlastně karence?

Karenční doba je období, které musí uplynout, než pojišťovna začne plnit. Nejde o to, že by pojišťovna byla pomalá. Nejde ani o to, že byste museli něco dokazovat. Jde o pravidlo, které je v smlouvě jasně napsané. Pokud dojde k pojistné události - například požár nebo zlomené okno po výpadku stromu - a karenční doba ještě neskončila, pojišťovna nemusí zaplatit.U pojištění majetku se karence obvykle vztahuje k situacím, kdy je potřeba čekat na externí procesy. Například když nahlásíte vloupání a policie musí vyšetřit, zda se jedná o skutečný útok nebo o podvod. Dokud policie nevydá zprávu, že případ nezůstává nevyřešený, pojišťovna nezačne vyplácet. To je karence. Není to čekání na vyřízení papírů. Je to čekání na to, aby se potvrdilo, že škoda je skutečná a nebyla způsobena vaším vlastním jednáním.

Mezi karcencí a čekací dobou je rozdíl

Mnoho lidí zaměňuje karcenci s čekací dobou. Ale to je chyba. Čekací doba je něco jiného. Ta se používá hlavně u životních a zdravotních pojištění. Například u pojištění pracovní neschopnosti: pokud máte čekací dobu 30 dní, pojišťovna vám nezaplatí za prvních 30 dní nemoci. Až od 31. dne začne plnit.Karence u majetku ale nezávisí na čase, který uplynul od uzavření smlouvy. Závisí na události a na tom, co se stane poté. Pokud se například dojde k požáru a pojišťovna potřebuje získat odborný posudek od požárního inspektora, takovéto čekání je karence. Pokud se požár stal hned den po uzavření smlouvy, ale inspektor potřebuje týden na vyšetření - karence je ten týden. A pokud byste požár způsobili sami, pojišťovna vám nezaplatí ani po uplynutí karcence.

Proč vůbec existuje karence?

Někteří lidé si myslí, že karence je pojišťovně jen způsob, jak šetřit. Ale to není pravda. Karence slouží jako ochrana pro všechny. Bez ní by každý mohl uzavřít pojištění dnes, způsobit škodu zítra a vyžádat si plnění. Například: před uzavřením smlouvy byste vypnuli alarm, nechali dveře otevřené a pak nahlásili vloupání. Bez karcence by pojišťovna neměla jak to odhalit.Karence tedy brání zneužívání. A zároveň chrání vás. Protože pokud se všechno řádně vyšetří, pak víte, že vaše plnění je legální a nebudete podezřívaný z podvodu. Většina pojišťoven v Česku nyní karcenci používá jen v případech, kde je riziko podvodu reálné - například při nahlášení úniku plynu, požáru v prázdném domě nebo škody po přírodní katastrofě v oblasti, kde už byly podobné případy.

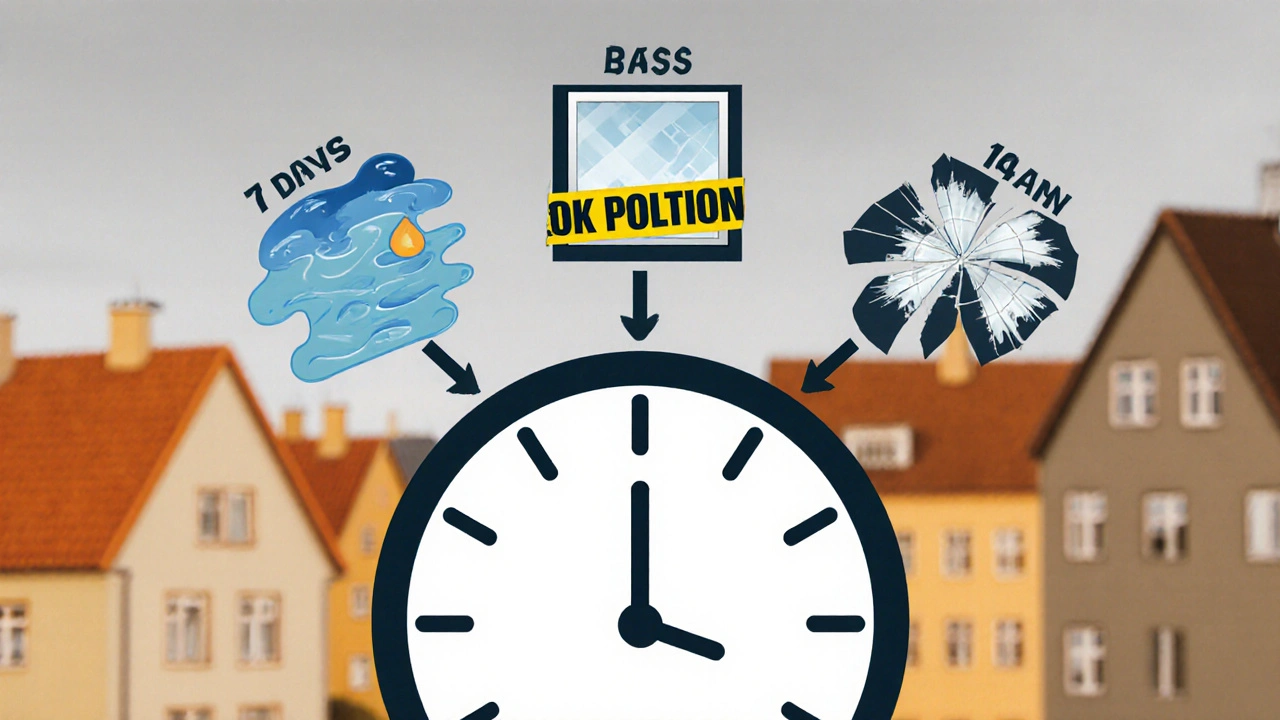

Kolik trvá karence?

Není žádná jednotná doba. V některých smlouvách je karence 7 dní, v jiných 30 dní. V některých případech se karence může prodloužit, pokud se vyšetřování protáhne. Například pokud je potřeba získat názor státního úřadu nebo pokud je škoda komplikovaná a vyžaduje laboratorní analýzu.Nejčastější délky karcence u pojištění majetku v Česku jsou:

- 7 dní - pro škody způsobené přírodními jevy (např. povodeň, mrazové poškození)

- 14 dní - pro škody spojené s únikem vody nebo plynu

- 30 dní - pro škody způsobené účinkem třetí osoby (vloupání, vandalismus)

Pokud máte pojištění domácnosti od společnosti jako Maxima nebo Česká pojišťovna, zkontrolujte podmínky. Tam je karence obvykle uvedena v kapitole „Výjimky a omezení“ nebo „Podmínky vyplacení pojistného plnění“.

Co když se škoda stane hned po uzavření smlouvy?

To je nejčastější otázka. Pokud uzavřete smlouvu v pondělí a v úterý vám praskne potrubí - a vaše smlouva má karcenci 14 dní - pojišťovna vám nezaplatí. Ani když jste pojištění koupili v dobré víře. Karel, z Zlína, si to vysvětloval takto: „Koupil jsem pojištění domu, protože jsem se bál, že se mi něco stane. A pak se mi stalo. A pojišťovna mi řekla: ‚Ne, čekejte ještě 14 dní.‘ Myslel jsem, že to je nesmysl. Pak jsem si přečetl podmínky - a bylo tam napsané. Předem.“Klíčové je: karence začíná v okamžiku, kdy smlouva nabývá účinnosti. Ne v okamžiku, kdy jste zaplatili. Pokud jste smlouvu podepsali 1. ledna, ale platba přišla 5. ledna, karence začíná 1. ledna. A pokud se škoda stala 3. ledna - i když peníze přišly až 5. - pojišťovna může odmítnout plnění.

Co dělat, když vás karence překvapí?

Nejčastější chyba je, že lidé nečtou podmínky. Nebo je čtou, ale nechávají si to „na později“. A pak, když se něco stane, jsou šokovaní.Co můžete udělat:

- Před uzavřením smlouvy si přečtěte kapitolu o „karcenci“ nebo „čekací době“.

- Pokud tam není nic napsaného - zeptejte se. Pojišťovna je povinna vám to říct.

- Požádejte o písemné potvrzení, jaká je karence pro váš typ pojištění.

- Pokud máte pochybnosti, najděte nezávislého poradce. Ne ten, který vás prodává pojištění, ale ten, kdo vám pomůže porozumět smlouvě.

Některé pojišťovny už karcenci zrušily. Například u základního pojištění domácnosti se karence v některých produktech nevyskytuje vůbec. Pokud chcete okamžitou ochranu, vybírejte tyto produkty. Jsou často o něco dražší, ale vyhnete se překvapením.

Co se stane, když karence uplyne a škoda je stále nevyřešená?

Karence uplyne - a teď se čeká na vyřízení. To je jiná věc. Pojišťovna má právo na určitou lhůtu k vyřízení nároku. Podle zákona o pojistné smlouvě musí rozhodnout do 30 dní od přijetí všech potřebných dokumentů. Pokud to neudělá, můžete podat stížnost do Úřadu pro ochranu hospodářské soutěže.Nikdy neztrácejte dokumenty. Uložte všechny fotografie škody, potvrzení od policie, odborné posudky, e-maily s pojišťovnou. Pokud se stane, že pojišťovna „zapomněla“ na váš případ, budete mít důkazy.

Je karence vůbec legální?

Ano. Je upravena zákonem č. 37/2004 Sb. a občanským zákoníkem. Ale existují limity. Pro pojištění majetku neexistuje žádná právní horní hranice délky karcence - ale pojišťovna ji musí jasně uvést. Pokud ji v smlouvě neuvádí, karence neplatí. A pokud ji uvádí, ale nevysvětluje, kdy a proč se uplatňuje, můžete stížnost podat.Největší riziko není v délce karcence, ale v její nejasnosti. Pokud vám smlouva říká: „Karence se uplatňuje v případě škod způsobených třetími osobami“, ale neříká, co to znamená, je to nelegální. Vše musí být jasné a srozumitelné.

Co se děje na trhu?

V posledních letech se trend jasně mění. Více pojišťoven zrušuje karcenci u základních pojištění. Například u pojištění domácnosti v rámci „běžného rizika“ (požár, povodeň, výbuch) už některé společnosti karcenci nemají vůbec. Místo toho zvyšují pojistné částky nebo zavádějí výhrady pro škody způsobené nedbalostí.Proč? Protože zákazníci už nechtějí čekat. A pojišťovny si uvědomují, že transparentnost je konkurenční výhoda. Když víte, že vám pojišťovna zaplatí hned, nebudete se ptát, kdo je nejlevnější. Budete se ptát, kdo je nejspolehlivější.

Závěr: Nechte si karcenci vysvětlit - nejen přečíst

Karence není zlý trik. Je to nástroj, který má smysl, když je použit správně. Ale pokud ji necháte jako „technickou podrobnost“, může vás stát tisíce korun. Nejde o to, že byste měli mít strach z karcence. Jde o to, abyste věděli, kdy a proč se vám může stát, že plnění nebude okamžité.Nezapomeňte: pojištění majetku není jen o ceně. Je to o tom, co se stane, když se něco stane. A když se něco stane, karence může být ten jediný důvod, proč nebudete mít peníze, když je potřebujete.

Co je karence u pojištění majetku?

Karenční doba je období, po které vzniká nárok na pojistné plnění. Pokud se škoda stane dříve, pojišťovna nemusí zaplatit. Nepředstavuje čekání na vyřízení, ale dobu, kdy se musí potvrdit, že škoda je skutečná a nezneužitá.

Je karence stejná jako čekací doba?

Ne. Čekací doba se používá například u zdravotních pojištění a znamená, že pojišťovna neplní prvních několik dní nemoci. Karenční doba u majetku se vztahuje k konkrétní pojistné události a jejímu vyšetřování, například čekání na zprávu od policie nebo odborného posudku.

Jak dlouho může trvat karence?

Délka karcence není pevně stanovena zákonem, ale bývá mezi 7 a 30 dny, podle typu škody. Například 7 dní pro povodně, 30 dní pro vloupání. Některé pojišťovny ji zrušily, jiné ji zůstavují pro rizikovější případy.

Může pojišťovna karcenci zrušit?

Ano. Některé pojišťovny ji již zrušily, zejména u základních pojištění domácnosti. Pokud chcete okamžitou ochranu, vybírejte produkty, kde karence není uvedena.

Co dělat, když mě karence překvapí?

Nejdříve si přečtěte pojistné podmínky. Pokud karence není jasně uvedena, můžete požadovat vysvětlení. Pokud jste ji přehlédl, v budoucnu si vždy požádejte o písemné potvrzení délky karcence před uzavřením smlouvy.