Představte si: našli jste ideální byt, podepsali rezervační smlouvu, zaplatili 10 % zálohy - a pak se zjistí, že nemovitost má nezapsané zástavní právo. Banka hypotéku odmítnula. Prodávající odmítl prodat. A vaše záloha? Ztracena. Takhle to skončí u každého třetího kupujícího, který nezkontroluje smlouvu správně. Nejde o výjimku. Je to běžná realita. A vy to nemusíte prožít.

Záloha není pokuta - je to ochrana

Záloha není platba za byt. Je to záruka, že obchod proběhne podle pravidel. Pokud se nic nezhroutí, vrátí se vám. Pokud se zhroutí - a vy jste nevinní - měla by se vrátit. Ale jen když je smlouva napsaná správně. Mnoho lidí si myslí, že „to je standardní“ a „všechno bude v pořádku“. To je nebezpečná iluze. Rezervační smlouva je nejčastější místo, kde se ztrácí peníze. A to i když kupující neudělal nic špatného.

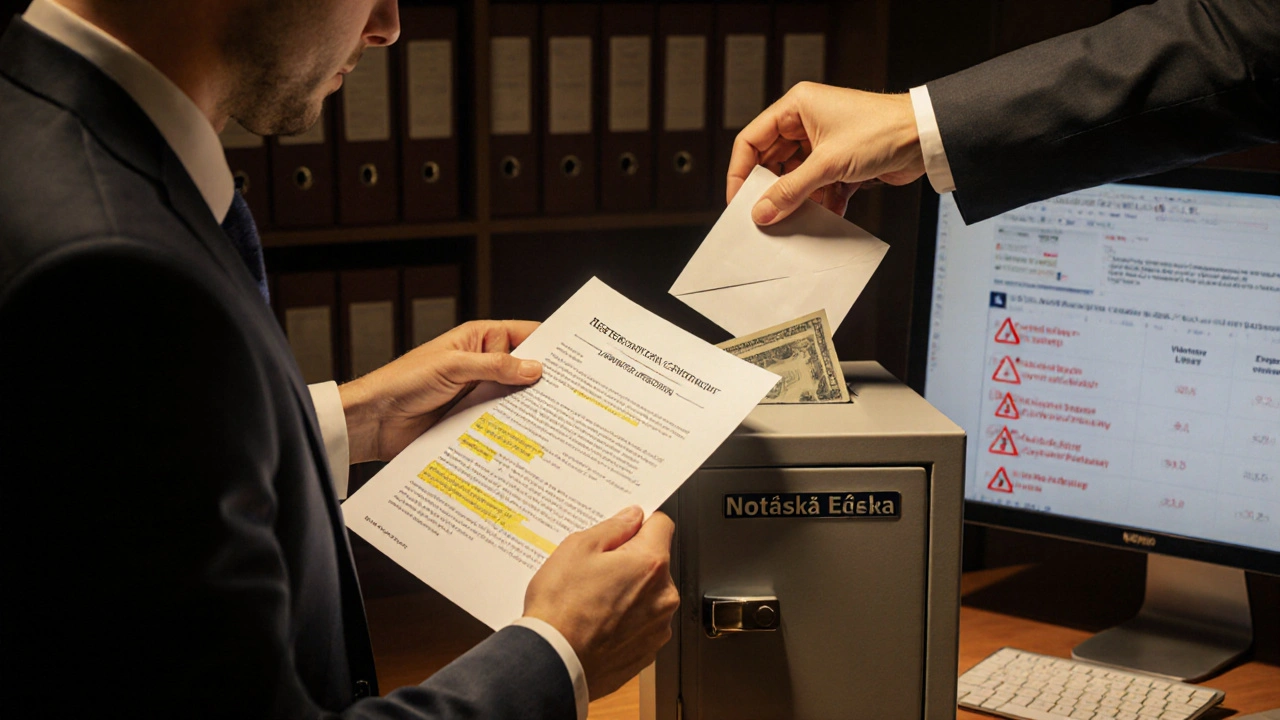

Podle Národní komory notářů České republiky je nejbezpečnější způsob, jak zálohu uložit, notářská úschova proces, při kterém peníze jsou uloženy u notáře a vydány pouze po úspěšném převodu vlastnictví v katastru nemovitostí. Tam nejsou peníze v rukou realitní kanceláře, nejsou na účtu prodávajícího, nejsou v riziku. Jsou v bezpečí. A pokud se transakce zhroutí - zálohu dostanete zpět. Bez výjimky. To není jen doporučení. Je to standard pro bezpečné transakce.

Co musí rezervační smlouva obsahovat - a co ne

Rezervační smlouva není formulář, který si vytisknete z internetu. Je to právní dokument, který definuje, kdy a proč můžete získat zálohu zpět. A pokud tam něco chybí - ztrácíte peníze. Tady je seznam toho, co musí být vždy uvedeno:

- Podmínka vrácení zálohy při odmítnutí hypotéky: Pokud banka odmítne úvěr, i když jste předložili všechny dokumenty, měli byste mít právo odstoupit bez sankce. Mnoho smluv toto neuvádí - a kupující přijde o zálohu, i když nebyl vinen.

- Právní vady nemovitosti: Pokud se ve výpisu z katastru objeví zástavní právo, věcné břemeno, předkupní právo nebo exekuční nárok, který nebyl uveden v smlouvě, máte právo odstoupit a získat zálohu zpět. To je základ. Pokud tam není, jste v pasti.

- Časový rámec: Smlouva musí jasně říkat, kolik dní máte na uzavření kupní smlouvy. Běžně je to 30-90 dní. Pokud po uplynutí tohoto období neuzavřete kupní smlouvu, záloha se má vrátit. Pokud to není napsané - prodávající může trvat na koupi, i když se nic nezkrystalizovalo.

- Prodejce odmítne prodat: Pokud prodávající odmítnul uzavřít kupní smlouvu bez důvodu, záloha se musí vrátit dvojnásobně. To je zákon. Ale jen když smlouva explicitně říká, že se tak má stát.

Nezapomeňte: každá smlouva je jiná. Co platí pro jednu nemovitost, nemusí platit pro druhou. Neexistuje „standardní“ rezervační smlouva. Každý bod musíte přečíst, porozumět a požádat o vysvětlení, pokud nechápete.

Proč realitní kanceláře neřeknou, že byste měli jít k notáři

Realitní kanceláře chtějí, abyste zálohu dali přímo jim. Proč? Protože peníze jsou na jejich účtu. A pokud se něco stane - nejsou zodpovědní. Mnohé kanceláře používají tzv. depozitní účet. To zní dobře. Ale není to to samé jako notářská úschova. Depozitní účet není zákonem chráněný. Pokud kancelář zbankrotuje nebo peníze nezvládne správně, vaše záloha může zmizet. To se stalo. Více než 20 případů za posledních pět let.

Notářská úschova je jiná. Peníze nejsou v majetku notáře. Jsou v úschovném účtu zvláštním účtu, který je oddělen od vlastních aktiv notáře a podléhá přísnému dohledu České národní banky. Pokud se něco stane - peníze jsou stále na místě. A vrátí se vám, pokud transakce nejde dál. To je rozdíl mezi rizikem a bezpečností.

Právní vady nemovitosti: nejčastější past

Největší důvod, proč lidé přijdou o zálohu, je právní vada. A nejčastější? Zástavní právo. Věcné břemeno. Předkupní právo. Tyto věci nejsou vždy vidět. Některé nejsou zapsané v katastru. Některé jsou skryté v smlouvách, které prodávající nezmiňuje. A kupující se do toho nekouká - protože „všechno je v pořádku“.

Na to je odpověď: prověření právního stavu kontrola katastru nemovitostí a dalších registru, aby bylo zjištěno, zda na nemovitosti neexistují nezapsaná práva třetích osob. To děláte před podepsáním rezervační smlouvy. Ne po ní. Dnes to jde online. Služba NEMO Report online služba, která poskytuje kompletní výpis z katastru nemovitostí a informace o zástavních právech, věcných břemeních a exekucích vám za pár minut ukáže vše. Stačí zadat číslo parcely. A uvidíte, zda je nemovitost „čistá“.

Nezaměňujte to za „přehled od realitky“. Realitka vám ukáže to, co je zapsané. Ale ne to, co je skryté. A to je ten rozdíl.

Hypotéka: nejčastější důvod, proč se obchod zhroutí

Banka odmítla hypotéku? To není vaše chyba - pokud jste předložili všechny dokumenty a splňujete podmínky. Ale pokud smlouva neříká, že v takovém případě získáte zálohu zpět, jste v pasti. Mnoho kupujících si myslí, že „banka to zkontroluje sama“. To není pravda. Banka potvrzuje schválení až po uzavření kupní smlouvy. To znamená: vy podepisujete rezervační smlouvu, zaplatíte zálohu - a pak čekáte. A když banka odmítne - je pozdě.

Řešení? V rezervační smlouvě musí být uvedeno: „Kupující má právo odstoupit bez sankce, pokud banka neposkytne hypotéku, a to i v případě, že nebyla podána žádost o úvěr před podepsáním smlouvy.“ To je klíč. Pokud tam toto není - požádejte o přepsání. Nebo nezakládejte zálohu.

Některé realitní kanceláře, jako Reality GAIA, nabízejí vlastního bankovního poradce. Ten vám pomůže získat předběžné schválení. To je dobrá věc. Ale ne nahrazuje ujednání v smlouvě. Předběžné schválení není záruka. Smlouva je.

Kdo vás opravdu chrání - a kdo ne

Realitní kancelář je vaše zástupkyně? Ne. Je to jejich obchod. Jejich zisk je provize. Pokud se něco stane, nebudou riskovat své peníze. Oni vám „pomáhají“. Ale ne chrání vaše zálohu.

Právník? Ano. Pokud ho najmete před podepsáním rezervační smlouvy. Ne po ní. Ne když už je všechno podepsané. Když už máte zálohu zaplacenou. To je pozdě. Právník musí smlouvu pročíst předtím. A říct vám: „Tady je chyba. Tady vás to stojí 200 000 Kč.“

Nemusíte platit za to tisíce. Existují služby, které za 1 500-3 000 Kč zkontrolují smlouvu a vysvětlí vám, co je v ní bezpečné a co ne. To je investice. Ne výdaj. A ta investice vás může ušetřit 10x tolik.

Co dělat, když už jste zálohu zaplatili

Už jste podepsali? Už jste zaplatili? Neztrácejte naději. Zkontrolujte:

- Je záloha uložena v notářské úschově? Pokud ne - vyžádejte si převod. To je možné i po podepsání.

- Je v smlouvě uvedena podmínka vrácení při odmítnutí hypotéky? Pokud ne - napište dopis prodávajícímu a požádejte o doplnění. Pokud odmítne - zvažte odstoupení.

- Prověřili jste právní stav? Pokud ne - udělejte to hned. Použijte NEMO Report. Nečekejte.

- Je časový rámec jasný? Pokud ne - požádejte o písemné potvrzení, kolik dní máte.

Pokud už jste v situaci, kdy prodávající odmítne vrátit zálohu - nečekáte. Kontaktujte právníka. Většina případů se vyřeší před soudem. Ale jen pokud máte důkazy - a smlouvu s jasnými podmínkami.

Nejčastější chyby, které vás stojí zálohu

- Nečtete smlouvu. Předpokládáte, že „to je standardní“.

- Zálohu dáváte přímo realitce. Ne do úschovy.

- Nezkontrolujete právní stav nemovitosti.

- Nezajistíte podmínku vrácení při odmítnutí hypotéky.

- Čekáte, až se něco stane - pak hledáte pomoc.

- Spoléháte se na „dobré srdce“ prodávajícího.

- Nejste si jisti, kdo vás vlastně chrání.

Když toto vynecháte - nejste hloupý. Jste jen nevědomý. A to je nejnebezpečnější stav při koupi nemovitosti.

Může mi realitní kancelář vrátit zálohu, pokud banka hypotéku odmítne?

Ne, pokud smlouva neříká, že to má. Realitní kancelář je jen zprostředkovatel. Pokud v smlouvě není uvedeno, že záloha bude vrácena při odmítnutí hypotéky, nemáte právo ji získat zpět. Pouze notářská úschova nebo jasná podmínka v smlouvě vám to zajistí.

Je bezpečnější zaplatit zálohu přímo prodávajícímu?

Ne. Nikdy. Pokud zaplatíte prodávajícímu přímo, ztrácíte kontrolu. Pokud se transakce zhroutí, bude velmi těžké peníze získat zpět. Vždy používejte úschovu - notářskou, advokátní nebo bankovní. Nikdy přímý převod.

Jak dlouho trvá vrácení zálohy, pokud se obchod neuskuteční?

V notářské úschově trvá vrácení obvykle 3-7 pracovních dní od okamžiku, kdy je jasné, že transakce nejde dál. Pokud je záloha na účtu realitky, může to trvat měsíce - a můžete se potýkat s odmítnutím.

Co dělat, když prodávající odmítne vrátit zálohu, i když mám právo?

Okamžitě kontaktujte právníka. Smlouva je vaším důkazem. Pokud máte jasnou podmínku vrácení a prodávající ji porušuje, můžete podat žalobu. Většina případů se vyřeší výslechem nebo dohodou, ale jen pokud máte písemný důkaz.

Je možné zálohu vrátit, pokud jsem se rozhodl, že nemovitost nechci?

Ne, pokud jste se rozhodli bez důvodu. Záloha je pojistka proti spekulacím. Pokud jste podepsali smlouvu a pak jednoduše změnili názor, prodávající má právo zálohu ponechat. Ale pokud se objeví právní vady, hypotéka nebyla schválena nebo prodávající odmítl prodat - záloha se musí vrátit.

Nezapomeňte: koupě nemovitosti není nákup na trhu. Je to jeden z největších finančních kroků ve vašem životě. A záloha je vaše ochrana. Ne jen peníze. Je to vaše bezpečnost. A ta se nezískává náhodou. Získává se přečtením, kontrolou a odvahou říct: „Ne, tohle nechci podepsat.“